Топ 10: Системы управления операционными рисками

Обновлено: 15.06.2025

Примеры систем управления операционными рисками - представлены ниже.

Пользователи, которые искали Системы управления операционными рисками, потом также интересовались следующими продуктами:

См.также: Топ 10: Системы бизнес аналитики

Пользователи, которые искали Системы управления операционными рисками, потом также интересовались следующими продуктами:

См.также: Топ 10: Системы бизнес аналитики

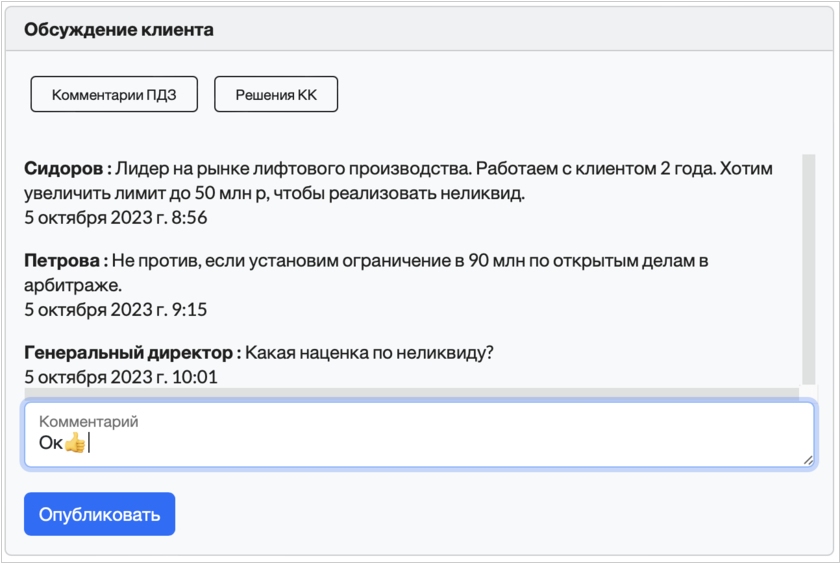

2025. Приложение СУДЗ выходит на рынок управления кредитными рисками

Финансовым директорам, генеральным директорам и владельцам бизнеса часто не хватает единого инструмента для анализа рисков и совместной работы над дебиторской задолженностью. Новое веб- и мобильное приложение СУДЗ призвано закрыть этот разрыв. Оно позволяет быстро оценивать платёжеспособность клиентов и автоматизирует управление кредитами. В приложении собираются данные из разных источников: интеграция с 1С и загрузка финансовой отчётности; автоматический учёт истории платежей и судебных дел; получение сведений о связях контрагентов и других внешних факторах. Все данные аккумулируются в едином кредитном досье клиента. Внутри команды доступна система комментариев и уведомлений – менеджеры и руководители оперативно обмениваются информацией о сделках. При этом СУДЗ работает в частном формате: доступ к данным имеют только сотрудники вашей компании, что гарантирует безопасность информации.

2023. Cистема управление рисками EGAR обновила функциональные возможности

Компания EGAR Technology продолжает развивать функциональные возможности линии продуктов EGAR No-Code на платформе NCW, в том числе возможности системы управления финансовыми рисками и контроля лимитов, предлагаемой на российском рынке для импортозамещения иностранных программных продуктов (таких как Finastra (Misys), Adenza (Calypso), Murex, SAS). Для продукта EGAR Risk & Limits Manager (RLM), входящего в линию продуктов NCW, были оптимизированы формулы расчетов для фьючерсов, опционов и облигаций, добавлена возможность учёта заявок пре-трейд без влияния на реальную утилизацию лимитов, а также возможность загрузки корректировок лимитов с помощью импорта из Excel файла. Для клиентов группы компаний EGAR Technology по направлению риск-менеджмента реализован ряд задач в рамках поддержки внедренных решений: произведены кастомные доработки различных типов лимитов, также добавлены новые типы лимитов, в том числе лимит на эквивалент кредитного риска.

2022. Сбер заменил систему SAS для управления операционными рисками на собственное решение

Сбер сообщил о разработке внедрении собственной системы управления операционными рисками СберОРМ, таким образом полностью отказавшись от аналогичной системы компании SAS. Она позволяет автоматизировать процесс выявления и обработки информации об инцидентах, формировать прогноз потерь по рискам, отслеживать фактический уровень рисков и давать рекомендации по их минимизации. По словам представителей банка, собственная разработка «Сбера» основана на мировых практиках и обеспечивает полный цикл управления операционным риском в организации. Разработана система на базе цифровой облачной платформы «Сбера» Platform V. Вероятно, систему создали на базе какой-то open-source платформы, поэтому о коммерческом использовании ее другими компаниями - пока не говорят.

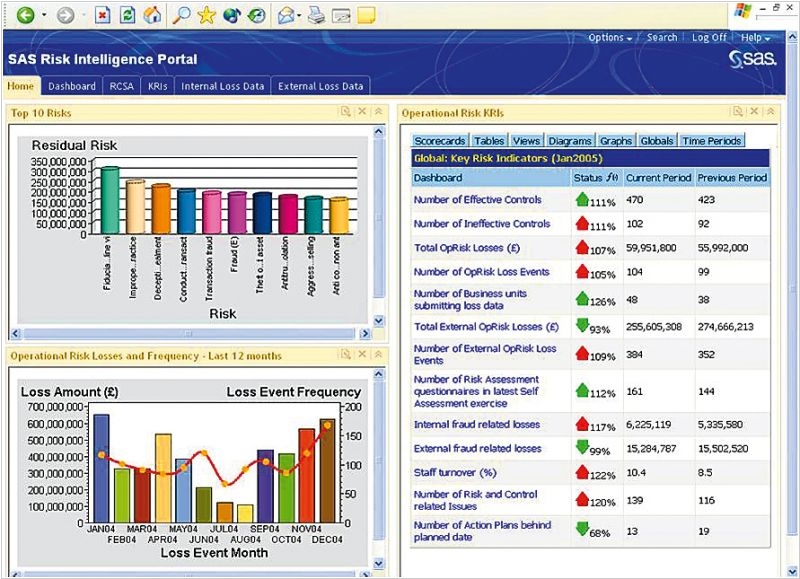

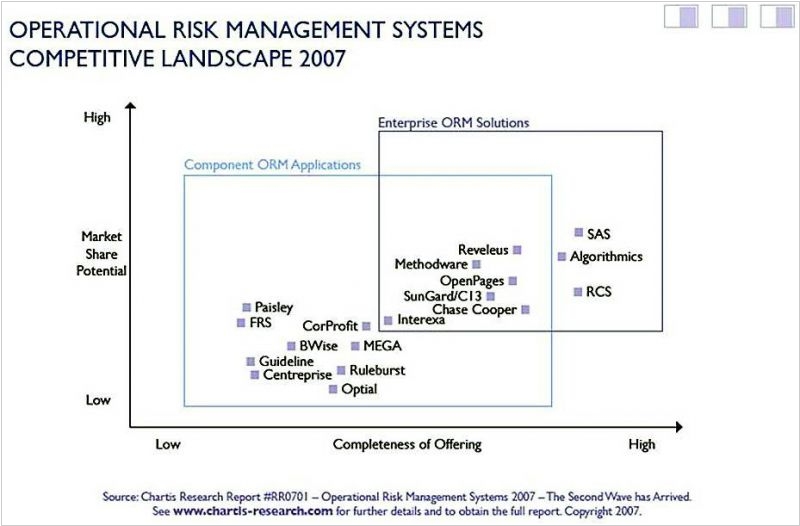

2008. Отчет: SAS лидирует на рынке систем управления операционными рисками

Аналитическая компания Chartis Research представила собственный (и весьма удачный) вариант наглядного сопоставления разработчиков систем управления операционными рисками в координатах «потенциал для захвата рыночной доли» – «полнота предложения». Как видно, SAS имеет лучшее рыночное положение среди трех компаний, располагающих полными корпоративными решениями для управления операционными рисками. Основные элементы системы управления операционными рисками SAS следующие. Контрольная самооценка риска (Risk Control Self Assessment – RCSA), сбор фактов реализации риска и потерь (Loss Event Data Collection), план действий и мероприятий (Issues and Corrective Action plans), ключевые индикаторы риска (Key Risk Indicators – KRI), сценарии будущих рисков (Scenario Capture), количественная оценка риска (Operational VaR), внешняя база данных по операционным потерям (OpRisk Global Data), и наконец, собственно платформа SAS, на которой выполняются интеграция данных и подготовка отчетности (Data Integration and Integrated Risk Reporting).

2007. Algorithmics и «ТехноСерв А/C» внедрят систему управления рисками в Сбербанке России

Компания Algorithmics Incorporated и крупнейший интегратор России «ТехноСерв А/C», объявляют о победе в открытом конкурсе на поставку и внедрение Системы управления рисками в Сбербанке России, в котором они принимали участие в качестве партнеров. Проведя всесторонний анализ совокупности функциональных, технических и ценовых характеристик каждого решения, конкурсный комитет выбрал интегрированное решение в области управления банковскими рисками, разработанное компанией Algorithmics Incorporated, обладающее максимальной функциональностью и конкурентными ценовыми характеристиками. На первом этапе внедрения системы будет проведено предпроектное обследование информационных и управленческих систем Сбербанка России. Проектные работы по внедрению Системы управления рисками и положений Базель II начнутся после завершения обследования, в 2008 году.